Как правильно давать в долг

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

Как правильно дать деньги в долг - советы юриста

Как правильно дать деньги в долг? Что нужно предусмотреть, чтобы получить одолженные деньги обратно, и что делать, если должник не возвращает деньги? Несколько советов на эту тему - в материале Tengrinews.kz.

Договор займа или расписка? Как можно подтвердить факт дачи денег в долг

По словам юриста Андрея Ли, документом, подтверждающим факт получения денег, может выступать как расписка, так и договор займа. Однако, на его взгляд, расписка является более "весомым" аргументом в суде, нежели договор займа, причем нотариальный договор или нет, по мнению юриста, значения не имеет.

"Дело в том, что на практике в договорах займа указываются фразы: "занял деньги, взял в долг и так далее", но когда дело доходит до суда, то возможный должник занимает такую позицию, что договор займа он подписал, но денег фактически не получал, а в силу статьи 717 ГК РК договор займа считается заключенным с момента передачи денег", - рассказал Андрей Ли.

По его словам, суд зачастую просит принести документ, подтверждающий именно передачу денег.

"Документом, подтверждающим данный факт, может служить обыкновенная расписка: "Я, ФИО, деньги в сумме такой-то получил. Обязуюсь вернуть в срок до такого-то. Подпись, дата". А так как подобный документ не всегда имеется, то суды периодически отказывают в исках. Можно заключить и договор займа, но в данном случае желательно также взять расписку о том, что лицо деньги фактически получило", - пояснил он.

При этом он отметил, что еще одним плюсом расписки перед договором займа является то, что обычно договоры займа печатаются, а в расписке собственноручно написанного текста гораздо больше, что может облегчить работу эксперта в случае проведения почерковедческой экспертизы.

Как правильно оформить документ подтверждения факта дачи денег в долг?

Здесь юрист снова акцентировал внимание на том, что в расписке необходимо указать факт получения денег: "Я, ФИО, получил деньги", срок возврата, вознаграждение, подпись и дата. При этом он уточнил, что договор займа по закону признается заключенным в надлежащей письменной форме также при наличии облигации, расписки заемщика или иного документа, удостоверяющего передачу ему заимодателем определенной суммы или определенного количества вещей.

"Если лицо отказывается возвращать долг, то заимодатель, имея на руках вышеперечисленные документы, может обратиться с заявлением в суд", - заключил он.

Как правильно давать в долг – искусство написания долговой расписки

Краткое содержание:

Возможно, часто вы слышите фразу «одолжить денег до получки». А как часто вы потом слышите: «слушай, давай отдам попозже, я на мели»? Наверное, тоже частенько.

Ситуации в жизни бывают разные, и это хорошо, что вы готовы помочь друзьям или коллегам, но нужно думать и о защите своих интересов, в таких случаях нужно отбрасывать чувство ложной неловкости.

Действуйте в правовом поле, даже если речь идет о небольшой сумме, как говорится в поговорке, "берешь чужие, а отдаешь свои кровные".

Оформление долговых обязательств

Оформите долговые отношения распиской или договором займа, это будет дисциплинировать вашего заемщика, а в случае если проблема все же возникнет, то она легко разрешится в судебном порядке.

Если сумма долга небольшая, то обычной долговой расписки будет достаточно, однако ее необходимо грамотно составить.

Есть несколько нюансов грамотного оформления расписки.

Расписки может быть напечатана на компьютере или написана от руки заемщика. Последний вариант, конечно, предпочтительнее. Если расписку напишет сам заемщик, то у суда будет меньше сомнений в её достоверности и в случае, если потребуется почерковедческая экспертиза, то у вас больше шансов выиграть дело.

В случае написания расписки собственноручно, в конце должна быть надпись: "написана мной собственноручно".

Исправления и замечания в этом документе не допускаются.

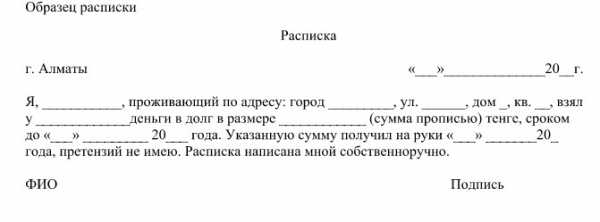

Второй момент – требования к содержанию расписки. В ней должны быть указаны полные сведения как о заемщике, так и о займодавце: фамилия, имя, отчество, год рождения, место регистрации и фактического проживания, серия, номер и дата выдачи паспорта.

Сокращение, например инициалы, не допускается, точная сумма займа цифрами и прописью в рублях, или в рублевом эквиваленте, если долг дается в валюте.

Факт получения денег оформляется глаголами "взял" или "получил" в прошедшем времени. Указываются точная дата и место передачи денег, город или иной населенный пункт, срок возврата и подпись заемщика.

Очень важно прописывать сумму в рублях, поскольку если вы пропишите сумму в долларах и не пропишите эквивалент в рублях, то такую расписку могут признать незаконной. Статьей 317 ГК РФ установлено, что денежные обязательства должны быть выражены в рублях, поэтому даже если в долг даётся валюта, то нужно прописывать эквивалент в рублях.

Сделайте всё при свидетелях, наличие свидетелей не является обязательным, но лишним тоже никогда не будет. Факт присутствия свидетелей и их паспортные данные указываются в расписке, затем проставляются их подписи. В дальнейшем с ними будет проще на суде, если до этого дойдёт.

В расписке также можно прописать различные условия, например, проценты или штрафные санкции. Кроме того, можно предусмотреть возможность отсрочки платежа.

Если вы хотите максимальной детализации долговых отношений или сумма долга является для вас значительной, то в этом случае лучше оформить договор займа и заверить его у нотариуса, тогда вопросов о происхождении расписки у суда не будет.

Как правильно просить в долг деньги, чтобы дали

Хотя бы раз в жизни каждый сталкивался с необходимостью занять деньги у близких или друзей. Согласно статистике, 9 из 10 людей, у которых просят взаймы, отказывают, поэтому заем – нелегкое испытание для обоих. Первый переживает, чтобы дали деньги в долг, второй думает, как мягко отказать и не обидеть. Сегодня поговорим, как правильно занимать деньги, чтобы не получить отказа, как себя вести, не смутить человека.

Как себя вести

Обращаться с просьбой нужно правильно, тогда не услышите отрицательного ответа. Прежде, чем просить кредитора об услуге, нужно конкретно представлять необходимую сумму, объективные сроки возврата долга. В зависимости от источников финансирования определяется продолжительность займа. Просите определенную сумму, четко оговорите срок возврата. Согласуйте, как будете отдавать: все деньги сразу или несколькими частями.

Как занимать деньги, чтобы не отказали? Важно донести до кредитора, что он – последняя надежда. Подробно обрисуйте положение вещей, приведите факты:

- не хватает денег до зарплаты;

- срочно нужна медицинская помощь, обследование;

- необходимо устранить непредвиденные сложности (ремонт авто, потоп в квартире, пр.).

Не напирайте, не диктуйте условия, ультиматумы. Грубость в данной ситуации не поможет. Ведите себя спокойно, подробно обрисовывая сложившееся положение. Человек, который не смотрит в глаза, мямлит, суетится не вызывает доверия.

Распространенная ошибка – предварительная обработка кредитора. Вместо того чтобы перейти к вопросу, многие начинают расспрашивать о семье, делах, пытаются вести непринужденный разговор, который, на самом деле, не интересен.

Психологи рекомендуют говорить о проблеме сразу после короткого приветствия, тогда собеседник понимает, что от него хотят, не чувствует себя использованным.

Старайтесь не использовать частицу «не», тогда вероятность отказа ниже.

Отвечая на вопрос: как правильно занимать деньги, чтобы не отказали, специалисты рекомендуют:

- грамотно и четко формулировать предложения;

- уверенно говорить, смотреть собеседнику в глаза;

- аргументировать цель, на которую занимаются деньги;

- говорить вежливо, не повышать голос;

- конкретно определить сроки и условия возврата;

- при необходимости оставить расписку или предложить имущество, ценности в залог.

Соблюдение рекомендаций существенно снизит вероятность отказа.

Если знаете, что человек принципиально, никогда не дает взаймы, не обращайтесь к нему за помощью, это обоих поставит в затруднительное положение.

Какие обозначить сроки

Перед тем, как просить деньги в долг, чтобы дали, определите конкретные сроки возврата. Исходите из собственных возможностей. Если размер займа небольшой, его реально отдать на протяжении месяца. В отдельных случаях срок может достигать трех месяцев. Когда долг больше, он возвращается за три – четыре месяца, без ущемления собственных интересов и потребностей. Конечно, вернуть деньги можно и раньше, но в этом случае остатка едва ли хватит на погашение коммунальных платежей и еду.

Старайтесь просить деньги в самых безвыходных ситуациях.

Занимать большие суммы нецелесообразно, если речь не идет о медицинской помощи для себя или близких. Залезать в долги ради бытовой техники или новой одежды глупо. Для определения срока возврата учитывайте:

- размер ежемесячного дохода;

- наличие дополнительного финансирования;

- отношения с кредитором, его терпимость;

- сумму процентов, если заем выдан под проценты, под расписку;

Здраво оценивайте возможности. Не нужно сокращать срок возврата, зная, что он не будет соблюден. Лучше подстраховаться и назвать больший период, чтобы не прослыть обманщиком. Если деньги, взятые в долг, вернуть вовремя, при очередной просьбе вероятность отказа намного ниже.

Небольшие хитрости

Отвечая на вопрос, как просить в долг деньги, перечислим некоторые советы:

- Заранее подготовьтесь к разговору, соберите нужную информацию о человеке: дает ли он деньги в долг или не делает этого из принципа;

- Указывайте большую сумму, чем нужно на самом деле. Если заемщик начинает сомневаться, называйте первоначальную цифру. Обязательно при этом упомянуть, что остаток попросите у кого-нибудь другого;

- Просить нужно, когда человек в хорошем настроении;

- Если деньги нужны срочно, скажите, что вам уже помогли некоторые знакомые, осталось собрать незначительную сумму;

- Не избегайте и не игнорируйте человека, которому вы должны. Дайте понять, что помните о долге;

- Возвращайте долги правильно: приезжайте в оговоренное место вовремя, не забывайте благодарить. Если в дополнение прилагается небольшой презент (конфеты, бутылка шампанского, пр.) человек понимает, что вам можно доверять и в следующий раз будет благосклонен.

Просить деньги – это целое искусство, которое требует терпения, вежливости, умения убеждать. Соблюдая определенные правила, можно заручиться поддержкой знакомых, без расписок и залогов.

Как правильно одалживать деньги друзьям и родственникам

Правило № 1. Говорите «да», если действительно готовы

Кандидат психологических наук и автор блога TheFriendshipBlog.com Ирен Левайн (Irene S. Levine) советует первым делом подавить в себе чувство вины, которое возникает, когда просящий находится в отчаянии, или когда вы сами думаете, что будете плохим человеком, если не дадите денег в долг.

Если вы одолжите денег, не будучи полностью уверенным в том, что хотите это сделать, вы рискуете почувствовать себя обиженным, и ваши отношения с другом испортятся ещё до того, как он вернёт вам долг и сможет отблагодарить.

Отказ дать денег в долг не превратит вас в эгоиста и плохого друга. Напротив, так вы можете спасти хорошие отношения.

Аккуратно откажите: «Я бы очень рад помочь, но сейчас у меня совсем нет денег». Если чувствуете, что должны объяснить свой отказ, добавьте причину: у вас появились непредвиденные расходы, вы откладываете деньги на что-то существенное (обучение детей, квартиру, машину).

Подумайте, как вы ещё можете помочь другу в данной ситуации. Возможно, у вас есть идеи, где можно занять или заработать необходимую сумму. Истинный друг поблагодарит вас за любую помощь. Если же он обидится на вас, то тем более хорошо, что вы не стали одалживать деньги.

Правило № 2. Отдавайте столько, сколько готовы потерять

Ваш друг или член семьи может быть сколько угодно проверенным, финансово стабильным и надёжным человеком, но никто не застрахован от форс-мажорных ситуаций.

Представляете, как будет нарастать напряжение между вами и лучшим другом или родственником, если вы срочно будете нуждаться в деньгах, которые одалживали, а он по не зависящим от него причинам никак не сможет их вернуть в срок.

Байрон Эллис (Byron Ellis), специалист по финансовому планированию, рекомендует одалживать только ту сумму денег, с которой вы готовы попрощаться окончательно, и это не повлияет на ваши личные финансовые цели и сбережения.

Правило № 3. Обозначьте строгие сроки погашения долга

Часто мы говорим: «Вернёшь, когда сможешь». Ведь странно требовать у друга или родственника возвращения долга точно в срок. Но представьте ситуацию: вы дали несколько сотен тысяч своей сестре на покупку квартиры. Она обещала вернуть их, как только встанет на ноги. Но прошло несколько лет, а денег не видно. Они уже и обесценились с учётом инфляции.

Байрон Эллис советует обсудить условия «на берегу»: через какое время, с какими процентами и какими частями вам будут возвращать долг. Так вы не окажетесь в подвешенном состоянии, не понимая, когда к вам вернутся эти деньги и вернутся ли вообще. А ссудополучатель будет понимать, что он обязан вернуть деньги в установленный срок, и не позволит себе необдуманных трат.

Правило № 4. Всегда заключайте письменный договор

Приоритеты меняются, воспоминания стираются, и вот ваш должник уверяет, что вы договаривались совсем по-другому… Ещё одно преимущество письменного договора: подписывая его, человек, занимающий деньги, осознаёт серьёзность этого шага и то, что он должен возвращать долг в указанные сроки.

Если заёмщик пропустил платёж, всегда есть бумага, к которой можно обратиться в спорной ситуации. Дружба дружбой, но обязательства, на которые подписался, надо исполнять.

Байрон Эллис, специалист по финансовому планированию

Для небольших сумм вы можете составить договор самостоятельно, но, когда речь идёт о крупном займе, лучше привлечь юриста.

Приянка Пракаш (Priyanka Prakash), бывший бизнес-адвокат, а ныне специалист по финансам в Fit Small Business, говорит, что в договоре необходимо указать дату получения и сумму займа, срок погашения долга в полном объёме, график платежей, если долг выплачивается частями, согласованные проценты за просрочку платежа, полную контактную информацию заимодавца и заёмщика. Обязательно должны быть подписи обеих сторон.

Правило № 5. Не разрешайте заёмщику пропускать крайний срок платежа

Большая ошибка — прощать просрочку платежа и даже не пытаться выяснить, из-за чего заёмщик его задерживает. Если дата платежа скорее рекомендательная, нежели обязательная, ваш друг будет продолжать спокойно её игнорировать.

Вновь на помощь приходит договор. Пропишите штраф за несвоевременный платёж. Естественно, ваш друг, подписывая договор, должен понимать, на что он идёт. И остаётся надеяться, что такая тактика избавит вас от необходимости отсылать напоминания о платежах и вы не будете сожалеть, что однажды решили поиграть в банкира.

Эллис советует установить пятидневный период, в течение которого заёмщик может совершить платёж без штрафа: всё-таки ситуации бывают разные. Однако если просрочка более длительная, а друг игнорирует звонки и напоминания, то есть смысл задуматься об обращении в суд.

Если вы давали деньги в долг на длительное время и договорились о единовременном возврате платежа, то за месяц до истечения срока напомните заёмщику о договорённости.

Вам может показаться, что такие правила слишком строги, когда речь идёт о помощи друзьям и родственникам. На самом же деле именно так можно сохранить хорошие отношения, не омрачённые недосказанностью и обидами, связанными с финансами.